Prestação de Contas

De acordo com a Deliberação CEETEPS nº 003/2008, cabe à AGPC solicitar, ao gestor do instrumento jurídico, a prestação de contas e relatórios dos ajustes firmados pelo o CPS, independentemente de prever repasse de recursos financeiros entre os partícipes.

A legislação vigente estabelece sobre a prestação de contas dos instrumentos firmados com a Administração Pública, como item obrigatório e conceituando a prestação de contas como o procedimento em que se analisa e se avalia a execução da parceria, pelo qual seja possível verificar o cumprimento do objeto da parceria e o alcance das metas e dos resultados previstos (Lei 13.019 de 2014).

O Decreto-Lei no 200 de 1967 regulamenta a transferência de recursos públicos para Órgãos e/ou Instituições de Direito Público ou Privado, inserindo-se, neste contexto, a obrigatoriedade de prestar contas de convênios.

Portanto, é de suma importância que o Plano de Trabalho descreva metas exequíveis, objetivas e com critérios claros, estabelecendo ainda a periodicidade da prestação de contas do ajuste.

De forma resumida, o relatório de Prestação de Contas, deve apresentar:

- Período da Execução do Convênio;

- Objetivos (pode ser obtido no Plano de Trabalho);

- Metas (especi cação de como foram cumpridos os objetivos. Podem ser vistos no Plano de Trabalho e no Termo de Convênio);

- Aferição das Metas (comparação entre o que foi estabelecido e o que foi realizado);

- Análise dos Resultados (após a indicação dos dados no item anterior, é necessária análise das convergências ou divergências em relação ao esperado);

- Descrição Financeira (elencar valores repassados, total de despesas, devoluções etc.);

- Medições;

- Documentação comprobatória (Notas Fiscais, Ordens Bancárias, Extratos Bancários, entre outros).

As despesas executadas devem atender aos princípios da legalidade, impessoalidade, moralidade, publicidade, eficiência, motivação, interesse público e economicidade, sempre observando a aplicação regular dos recursos no decorrer da execução do instrumento jurídico.

Identificada irregularidade no uso dos recursos, solicitadas correções e, por fim, exauridas todas as providências cabíveis, o processo será encaminhado para o Tribunal de Contas.

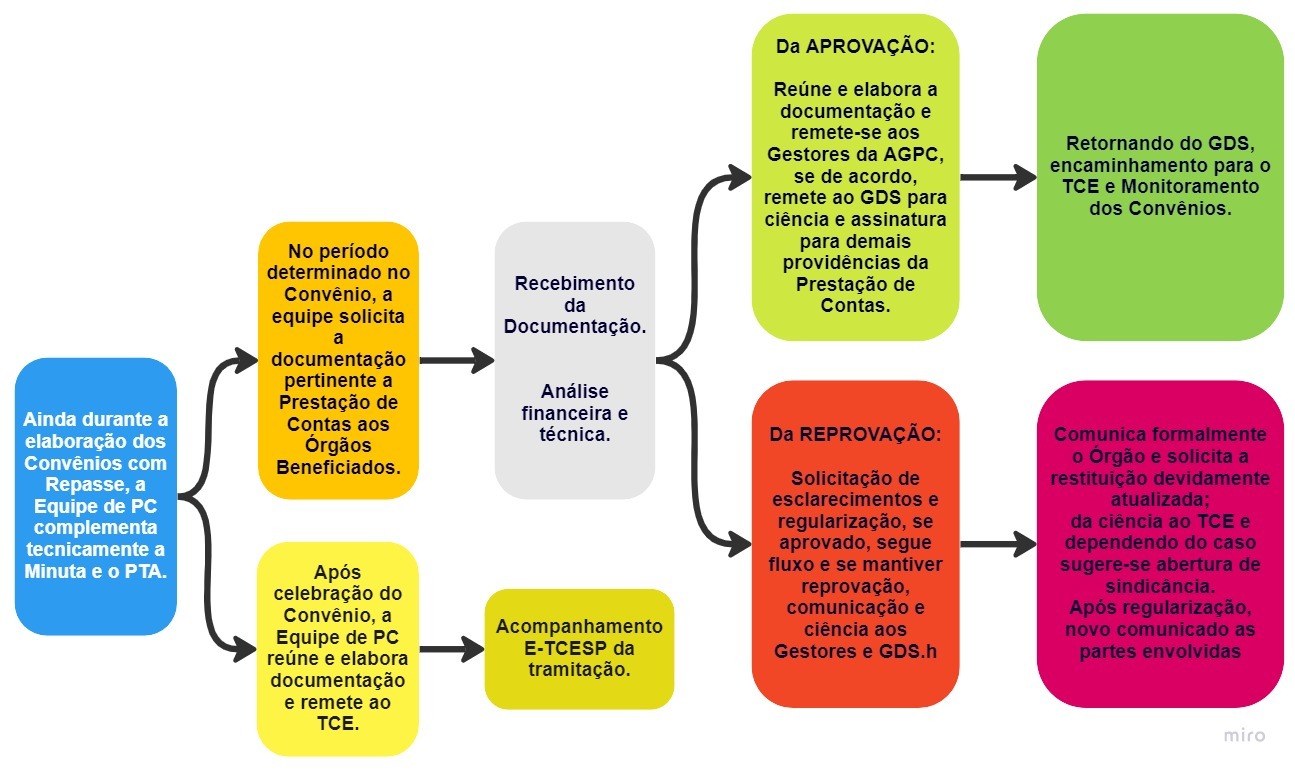

Abaixo dois modelos de fluxo simplificado de prestação de contas nesta AGPC:

FLUXO CPS COMO ÓRGÃO CONCEDENTE

Equipe

| Responsáveis | Ramais |

|---|---|

| Ana Lúcia dos Santos | 3542 |

| Michele Rosa | 4023 |

| Vera Lúcia Lemes Gomes | 3327 |